一、前言

在以汽车、航空航天和水利基础设施为首的几个制造领域的强劲需求带动下,美国铸造行业在2019年继续保持了积极的增长。美国制造业的回流,以及2018年12月签订的美墨加三国协议(USMAC)也促进了美国铸件产业的增长。铸造厂持续在新技术方面的投资,有效促进了企业在能源、质量、设计和生产方面的提升。增材制造作为一种打印砂型、砂芯、模具及工装的手段,越来越广泛地被铸造厂采用。

二、产业普查

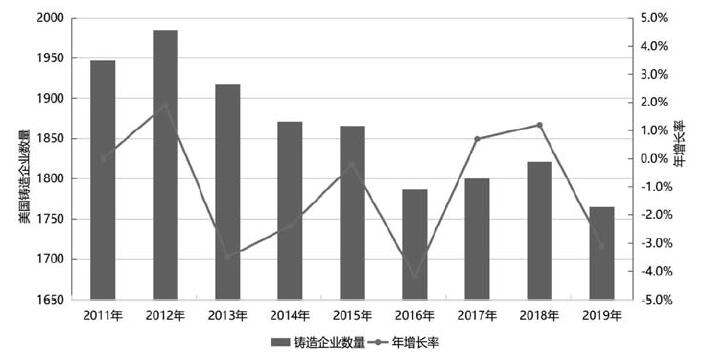

美国铸造企业的总数量继续萎缩,截止到2020年4月共计1 759家,比2018年减少3.6%。尽管有一些工厂关闭或者合并,但铸造领域仍有大规模的扩张投资,因此整体产能并没有减少。例如,在所有的扩张公告中,其中日本丰田(Toyota)宣布投资1.12亿美元用于田纳西州Bodine Jackson工厂和密苏里州特洛伊的Bodine Aluminum工厂。威尔集团(Weir Group)宣布投资1 500万美元增加其在密西西比州牛顿工厂的产能,并在密尔沃基的Bruschi USA建立了一个新的锌压铸工厂。美国铸造企业数量发展趋势如图1所示。

图1 美国铸造企业发展趋势(包括艺术铸造和铸造教育)

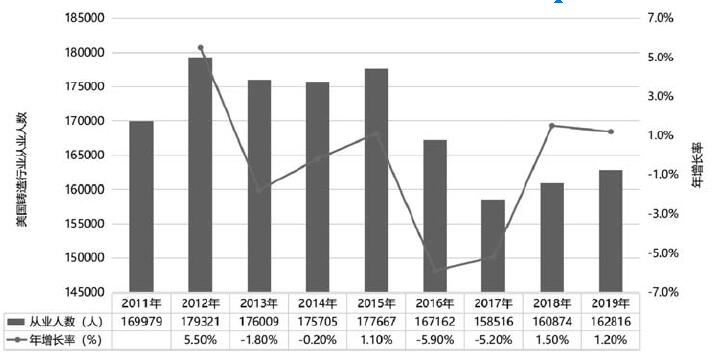

2019年,美国失业率降低至3.5%,铸造厂面临着招工难的问题。企业在自动化及机器人方面进行了大量投资,以提高生产效率,从而减少对劳动力的依赖。因此尽管劳动力短缺,但整体上铸造行业就业人数连续第二年增长,达到162 816人,扭转了5年来就业人数下降的趋势。美国铸造行业从业人数发展趋势如图2所示。

图2 美国铸造行业从业人数发展趋势

三、金融分析

2019年,美国铸造学会(AFS)对美国铸造行业的金融影响进行了广泛的经济研究,首次展示了铸造厂对州和地方的贡献,以及它们在供应链中的诱导效应。该研究表明,美国铸造行业的经济产出达到了1 105.2亿美元,包括320亿美元的直接工资和49万个就业岗位(考虑间接和支持性就业岗位)。经济影响分析(EIA)研究的结果已在AFS网站上公布,并配有交互式地图,允许用户根据州和国会选区进行全面的详细分析。

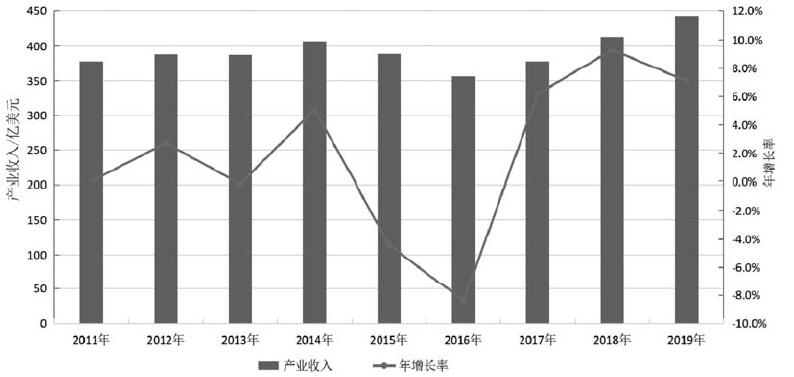

据估计,2019年铸件总销售额连续第三年增长,达到443亿美元,较2018年增长了7%。铸造行业连续三年的增长率使其跻身于美国所有制造业的前40%。美国铸造行业产业收入发展趋势如图3所示。

图3 美国铸造行业产业收入发展趋势

四、经营成本

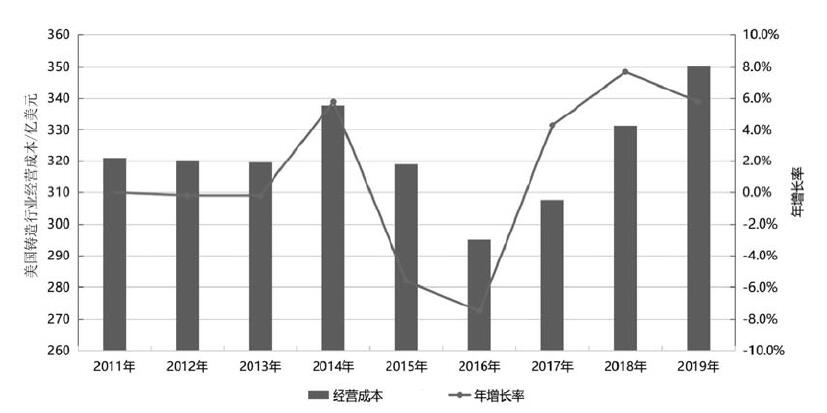

经营成本继续随着收入的增加而增加,许多铸造厂报告称原材料成本的上升是主要的费用驱动因素,占经营成本的51.5%。员工费用是第二大成本,平均占经营成本的33.6%。铸造行业经营成本总体占收入的79.1%,在过去三年里,铸造行业的总体经营成本以每年5.9%的速率增长。美国铸造行业经营成本发展趋势如图4所示。

图4 美国铸造行业经营成本发展趋势

2019年,美国铸造行业的产能为1 400万吨,平均产能利用率为68%,对比2018年的72.4%略有下降。如前所述,工人紧缺是一些铸造厂无法达到满负荷生产能力的限制因素。美国铸造行业产能利用率发展趋势如图5所示。

图5 美国铸造行业产能利用率发展趋势

五、产量

对比2018年,2019年铸铁件的销售额增长了20%,达到1 180万美元;但铸钢件的销售额下降了18%,达到840万美元。铝合金铸件销售额同比下降了13%,而铜、锌、铅、镁则小幅增长。

高端装制造业涉及的铸件, 包括汽车制造业(NAICS 3361)、航空航天产品及零部件制造业(NAICS 3364)、交通运输设备制造业(NAICS 336)、铸铁管件、配件和铸锭模具(NAICS 331511)、发动机、涡轮和动力传动(NAICS 3336)、泵和压缩机制造(NAICS 33391)和工业阀门制造(NAICS332911)。这些行业占美国铸件总销量的40%以上。